Ministrstvo za finance je na novinarski konferenci dne 22. Junija 2017 predstavilo predloge ukrepov na davčnem področju v letu 2017 z osrednjim ciljem:

- stabilnost javnih financ in javnofinančna vzdržnost na dolgi rok

- spodbujanje poslovnega okolja in s tem krepitev gospodarske rasti

- Prestrukturiranje davčnih bremen

- Spremembe na področju Zakona o dohodnini (z Zakonom o dohodnini so obdavčene fizične osebe in samostojni podjetniki)

- Spremembe na področju Zakona o dohodnini (z Zakonom o dohodnini so obdavčene fizične osebe in samostojni podjetniki)

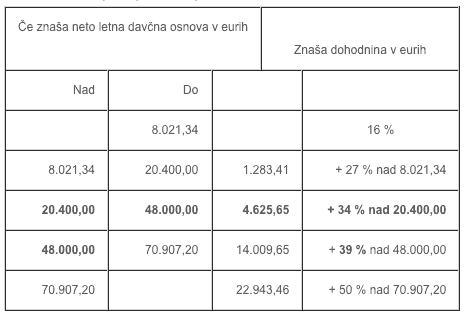

Trenutno veljavna lestvica za odmero dohodnine za leto 2017:

PREDLOG SPREMEMBE ZAKONODAJE (ZDOH-2) LESTVICE ZA ODMERO DOHODNINE ZA LETO 2018

- Dodatno zmanjšanje davčne osnove (20% plače zavezanca; tistega ki na letni ravni prejme ne več kot 12.000€

- Med upravičenci bodo tudi napoteni delavci iz Slovenije, raziskovalci, izmenjava zaposlenih med povezanimi družbami; pogoji zanje pa so: vsebinska opredelitev upravičencev, časovni pogoj, oddaljenost od ozemlja Slovenije, rezidenstvo

- za službeno potovanje se za davčne namene šteje tudi napotitev na začasno delo v tujino, ki traja neprekinjeno do največ 30 dni – posledično se povračila stroškov ne vštevajo v davčno osnovo

- dodatna splošna olajšava, določena linearno v odvisnosti od dohodka (med dohodkovnima mejama v višini 11.166,37 € do 13.316,81 €)

RAZLOGI ZA SPREMEMBO:

- izboljšanje konkurenčne slike Slovenije

- povečati meddržavno in (med)institucionalno mobilnost raziskovalcev in znanja

- davčna izenačitev kratkotrajnih napotitev s službenimi potmi (op. v nasprotnem primeru bi obstajalo tveganje obdavčitve vseh povračil stroškov za službene poti)

- omejiti tveganje neugodnih posledic, ki bi lahko nastopile z začetkom uporabe Zakona o čezmejnem izvajanju storitev (1. januar 2018)

- obstoječi zavezanci, ki so bili upravičeno do dodatne splošne olajšave, ne bodo utrpeli negativnega učinka, bodo pa številni, ki prejemajo (naj)nižje dohodke, na boljšem

- odprava „stopničavosti“ dodatne splošne olajšave in s tem pravičnejša obravnava zavezancev v podobnem položaju

- Nadgradnja sistema normiranih odhodkov (sistem normiranih odhodkov se nanaša predvsem na samostojne podjetnike, lahko pa tudi podjetje ugotavlja davčno osnovo po sistemu normiranih odhodkov)

TRENUTNO VELJAVNA ZAKONODAJA (ZDOH-2) ZA »NORMIRANCE«:

- Ugotavljanje dejanskih prihodkov in normiranih odhodkov (imate status “normiranca”).

Zavezanci, ki davčno osnovo od dohodka iz dejavnosti ugotavljajo na podlagi dejanskih prihodkov in normiranih odhodkov- 80% normiranih stroškov, se dohodnina obračuna po stopnji 20 odstotkov in ta dohodnina je dokončna – cedularna obdavčitev; kar pomeni, da se ne vključuje v informativni izračun dohodnine skupaj z drugimi prejemki (plača….).

PREDLOG SPREMEMBE ZAKONODAJE (ZDOH-2) ZA »NORMIRANCE«:

- Ugotavljanje dejanskih prihodkov in normiranaih odhodkov (imate status »normiranca«).

Zavezanci, ki davčno osnovo od dohodka iz dejavnosti ugotavljanja na podlagi dejanskih prihodkov in normiranih odhodkov – 60% normiranih stroškov, se dohodnina obračuna po novem predlogu obračuna po sintetični obdavčitvi, ter uvedba linearne dodatne splošne olajšave (izračun po dohodninski lestvici za leto 2017)

To pomeni, povratek v sintetično obdavčitev (ponovno bo to predmet informativnega izračuna za odmero dohodnine na letni ravni – ni več dokončne obdavčitve pri normirancih. Ministrstvo za finance poudarja, da s tem:

- Ponovno omogoča zavezancem priznavanje olajšav vezanih na posamezne okoliščine (splošna, otroci….), upoštevanje progresivne dohodninske lestvice; nadgrajeni sistem bo namreč ugodnejši za zavezance, ki vstopajo v svet podjetništva oz. dosegajo nizke dohodke

RAZLOGI ZA SPREMEMBO:

Z znižanjem odhodkov se vzpostavi mehanizem proti zlorabam, ki so prisotne ob veljavni zakonodaji (povezane osebe in normiranci) – po predlogu spremembe zakona: povezane osebe, obvezen izstop. Absolutna višina normiranih stroškov.

DRUGE SPREMEMBE:

- oprostitev brezplačne pravne pomoči po Zakonu o brezplačni pravni pomoči

- oprostitev izplačil iz šolskih skladov – pod pogojem uveljavitve novele Zakona o organizaciji in financiranju vzgoje in izobraževanja

- Izboljšanje učinkovitosti pobiranja javnih dajatev in zmanjšanje administrativnih bremen

Spremembe na področju Zakona o davčnem potrjevanju računov

TRENUTNO VELJAVNA ZAKONODAJA:

Uporaba vezane knjige računov (VKR) je dovoljena do konca izteka prehodnega obdobja (31.12.2017) za vse zavezance, ki poslujejo z gotovino.

Rok za naknadno poročanje o izdaji gotovinskih računov iz VKR je trenutno veljavni rok: 10 dni.

PREDLOG SPREMEMBE ZAKONA O DAVČNEM POTRJEVANJU RAČUNOV

Uporaba vezane knjige računov (VKR) po izteku prehodnega obdobja (31.12.2017) dalje.

Rok za naknadno poročanje o izdaji gotovinskih računov iz VKR se podaljša na način, da je zavezancu omogočeno, da se lahko davčnemu organu poroča enkratno za cel pretekli mesec.

RAZLOGI ZA SPREMEMBO:

Administrativno ugodna rešitev za male davčne zavezance.

- Zniževanje stroškov pri plačevanju davkov

PREDLOG SPREMEMB

- uporaba spletnih plačil oziroma sistema UJP e-plačil za davčne zavezance, ki so vključeni v sistem eDavkov

- plačilo dela provizije za plačevanja davkov pri bankah ali za (so)uporabo sodobnih načinov plačevanja (mobilna banka, bankomati, plačilni avtomati), ki jih banke zagotavljajo svojim komitentom

Davčni zavezanec bo razbremenjen stroškov bančnih provizij (z uporabo sistema UJP, ki omogoča plačilo s plačilnimi in kreditnimi karticami ali prek spletnega bančništva in sistema mobilne telefonije).

Z vključitvijo bo promoviran sistem UJP, financiran s črpanjem kohezijskih sredstev.

S plačilom samo določenega dela provizije se davčne zavezance spodbuja k vključitvi v sistem eDavkov in s tem k uporabi brezplačnega načina plačevanja prek sistema UJP.

RAZLOGI ZA SPREMEMBE:

Plačevanje davkov z nižjimi oz. brez provizij, kar bo davčnim zavezancem omogočilo nižje stroške, povezane z izpolnjevanjem davčnih obveznosti.