Zakon o spremembah in dopolnitvah Zakona odohodnini (ZDoh-2AA) je bil sprejet 28.11.2022, je bil objavljen v Uradnem listu RS št. 158/2022.

Zakon začne veljati naslednji dan po objavi v Uradnem listu Republike Slovenije – to je 20. 12. 2022

IZJEME PO TEM ZAKONU, KI PRIČNEJO VELJATI V LETU 2023:

- člen tega zakona, ki začne veljati 1. januarja 2023

- spremenjeni členi (44., 48., 59., 90., 109., 111., 113. In 123, spremenjeno poglavje VII.A ter spremeni 131.a, 135.č in 142. člen) se uporabljajo za davčna leta, ki se začnejo od vključno 1. januarja 2023

UGOTAVLJANJE DAVČNE OSNOVE Z UPOŠTEVANJEM NORMIRANIH ODHODKOV – “NORMIRANCI”

Kdo so “normiranci”?

Glavna razlika med normiranci in navadnimi s.p.-ji temeljni na ugotavljanju davčne osnove in računovodstvu. Pri normiranem s.p.-ju se davčna osnova (DO) ugotavlja tako, da se od vseh davčno priznanih prihodkov odšteje 80 % normiranih odhodkov, pri navadnem pa se od vseh davčno priznanih prihodkov odštejejo vsi davčno priznani stroški. Pri navadnem s.p. je davčno osnovo možno zniževati z uveljavljanjem olajšav, medtem ko “normiranci” tega ne morejo početi.

Za ugotavljanje davčne osnove na podlagi normiranih odhodkov pa obstaja omejitev.

“Normiranec” je lahko zavezanec, ki:

- v davčnem letu pred tem letom ni presegel letnega praga prometa 50.000 evrov (velja za popoldanski s.p. ali d.o.o. brez zaposlenih)

- ali 100.000 evrov (velja za navadni s.p. ali popoldanski s.p. oziroma d.o.o., ki vsaj 5 mesecev v letu zaposluje 1 osebo za polni delovni čas).

Nadaljnja razlika je v sami obdavčitvi, pri čemer je navadni s.p. obdavčen po dohodninski lestvici, normiranec pa je obdavčen s končnim cedularnim davkom v višini 20 %.

KAJ SE SPREMENI?

S spremembo Zakona o dohodnini se spremeni;

- odstotek davčno priznanih (normiranih) odhodkov, in sicer glede na višino doseženih prihodkov in glede na vključenost v obvezno zavarovanje po zakonu, ki ureja pokojninsko in invalidsko zavarovanje, pri zavezancu (v zvezi z dejavnostjo zavezanca)

To pomeni, da se spremeni odstotek normiranih odhodkov za tiste “normirance” sp-je, ki so samozaposleni ali imajo zaposlene in odstotek za tiste “normirance” sp-je, ki niso samozaposleni in nimajo zaposlenih (pogovorno jim rečemo “popoldanski sp-ji”).

V spodnjih tabelah je prikazan % priznanih normiranih odhodkov in višina prihodkov, doseženih na letni ravni.

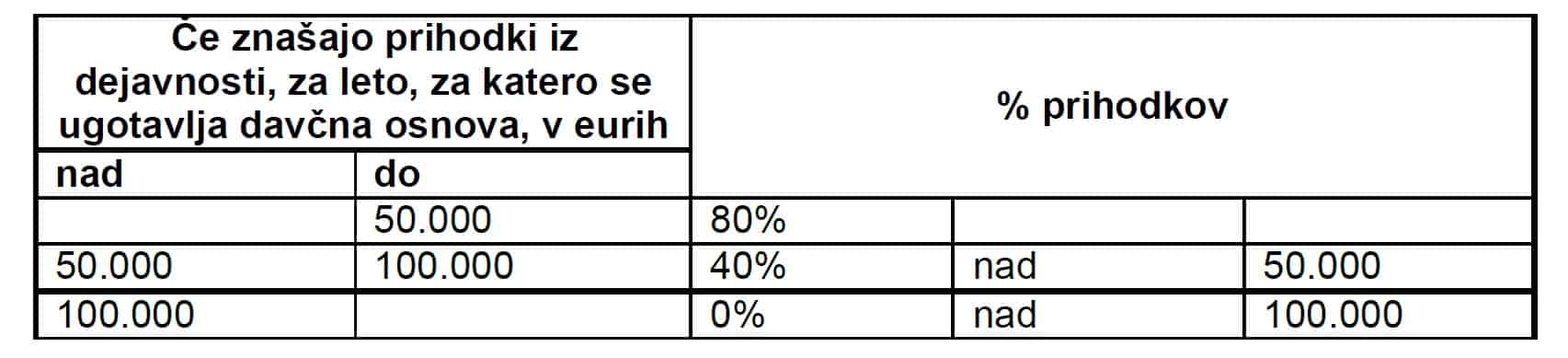

Tabela A – “normiranci”, ki bodo imeli v davčnem letu obvezno zavarovano za polni delovni čas na podlagi delovnega razmerja ali samozaposlitve vsaj 1 osebo neprekinjeno najmanj 9mesecev, se bo pri določanju normiranih odhodkov upoštevala naslednja lestvica:

Najvišja dopustna priznana višina normiranih odhodkov tako znaša 60.000,00 Euro.

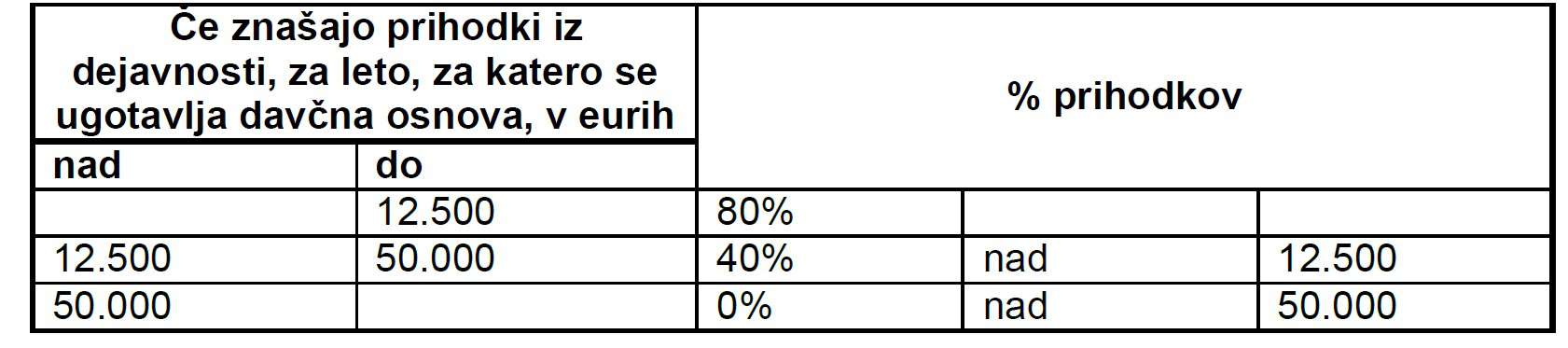

Tabela B – “normiranci”, ki NE bodo imeli v davčnem letu obvezno zavarovane za polni delovni čas na podlagi delovnega razmerja ali samozaposlitve vsaj 1 osebe neprekinjeno najmanj 9mesecev, se bo pri določanju normiranih odhodkov upoštevala naslednja lestvica:

ZA LAŽJI IZRAČUN VAŠEGA PRIMERA ALI BOLJŠE RAZUMEVANJE SI LAHKO NA NASLEDNJI POVEZAVI SAMI PRERAČUNATE VAŠO OBDAVČITEV V LETU 2023:

https://www.racunovodja.com/Izracuni/Normiranci2022_2023

Opomba:

Pri izračunu ne pozabite na kljukico – vsaj ena oseba zavarovana (tukaj šteje tudi “polni sp”)

S TEM OBVESTILOM NE PREVZEMAMO ODGOVORNOSTI ZA TOLMAČENJE PREDPISOV.

Vir:

- Zakon o dohodnini (ZDoh-2)

- superdavki.com

- Spletne strani finančne uprave RS

- www.racunovodja.com

Pripravila: Pušnjak Anka