Pravna podlaga:

Zakon o začasnih interventnih ukrepih za omilitev in odpravo posledic COVID-19 (ZZUOOP)

Veljavnost od dne 24.10.2020, objava: Uradni list 154/20 dne 23.10.2020

Ključne vsebine na področju:

- Kratkotrajne odstotnosti zaradi bolezni (20. člen ZZUOOP)

- Testiranja na SARS-CoV-2, ki jih plača delodajalec (33. Člen ZZUOOP)

- Nadomestilo place delavcem zaradi odrejene karantene ali nezmožnosti opravljanja dela zaradi višje sile zaradi obveznosti varstva (57. – 67. člen ZZUOOP)

- Ukrep delnega povračila nadomestila place delavcem na začasnem čakanju na delo (68. – 78. člen ZZUOOP)

- Izredna pomoč v obliki mesečnega temeljnega dohodka (88. – 92. člen ZZUOOP)

- Delno povrnjeni izgubljen dohodek za samozaposlene in družbenike za čas trajanja karantene na domu ali nezmožnosti opravljanja dela zaradi višje sile

zaradi obveznosti varstva otroka (93. – 97. člen ZZUOOP)

- Možnost podaljšanja ukrepa skrajšanega delovnega časa (6. člen ZZUOOP)

S TEM OBVESTILOM NE PREVZEMAMO ODGOVORNOSTI ZA TOLMAČENJE PREDPISOV.

Dodatne podlage:

- Pojasnilo Gospodarske zbornice Slovenije

- Časnik Finance

- Ministrstvo za zdravje

- RTV Slovenija

KRATKOTRAJNA ODSTOTNOST ZARADI BOLEZNI (20. člen ZZUOOP)

Delavec je lahko odsoten z dela brez potrdila o upravičeni zadržanosti od dela, ki ga izda izbrani zdravnik do tri zaporedne delovne dni v kosu, vendar največ enkrat v posameznem koledarskem letu.

Delavec mora pisno ali elektronsko obvestiti delodajalca o tem prvi dan odsotnosti. V času odsotnosti ne sme opravljati pridobitne dejavnosti ali se gibati izven kraja svojega bivanja.

Nadomestilo za čas kratkotrajne odsotnosti se obračuna v višini nadomestila, ki ga delodajalec obračuna in plača delavcu zaradi bolezni (137. člen ZDR-1). Zavod za zdravstveno zavarovanje RS povrne delodajalcu izplačano nadomestilo v 60 dneh po predložitvi njegove zahteve za povračilo nadomestila. Delodajalec vloži zahtevo v elektronski obliki (Evem).

Ukrep velja do 31.12.2020. Vlada lahko ukrep iz tega člena podaljša s sklepom največ za obdobje šestih mesecev – torej do 30.06.2021.

TESTIRANJA NA SAR-CoV-2, KI JIH PLAČA DELODAJALEC, SE NE ŠTEJEJO ZA BONITETO (33. člen ZZUOOP)

Ne glede na 39. člen Zakona o dohodnini (ZDoh-2) se plačila delodajalca za testiranje delodajalcev na SAR-CoV-2, na katera jih napoti delodajalec, ne štejejo za boniteto.

Ukrep iz tega člena velja do 30.06.2021. Vlada lahko ta ukrep podaljša še za obdobje šestih mesecev, torej do 31.12.2021.

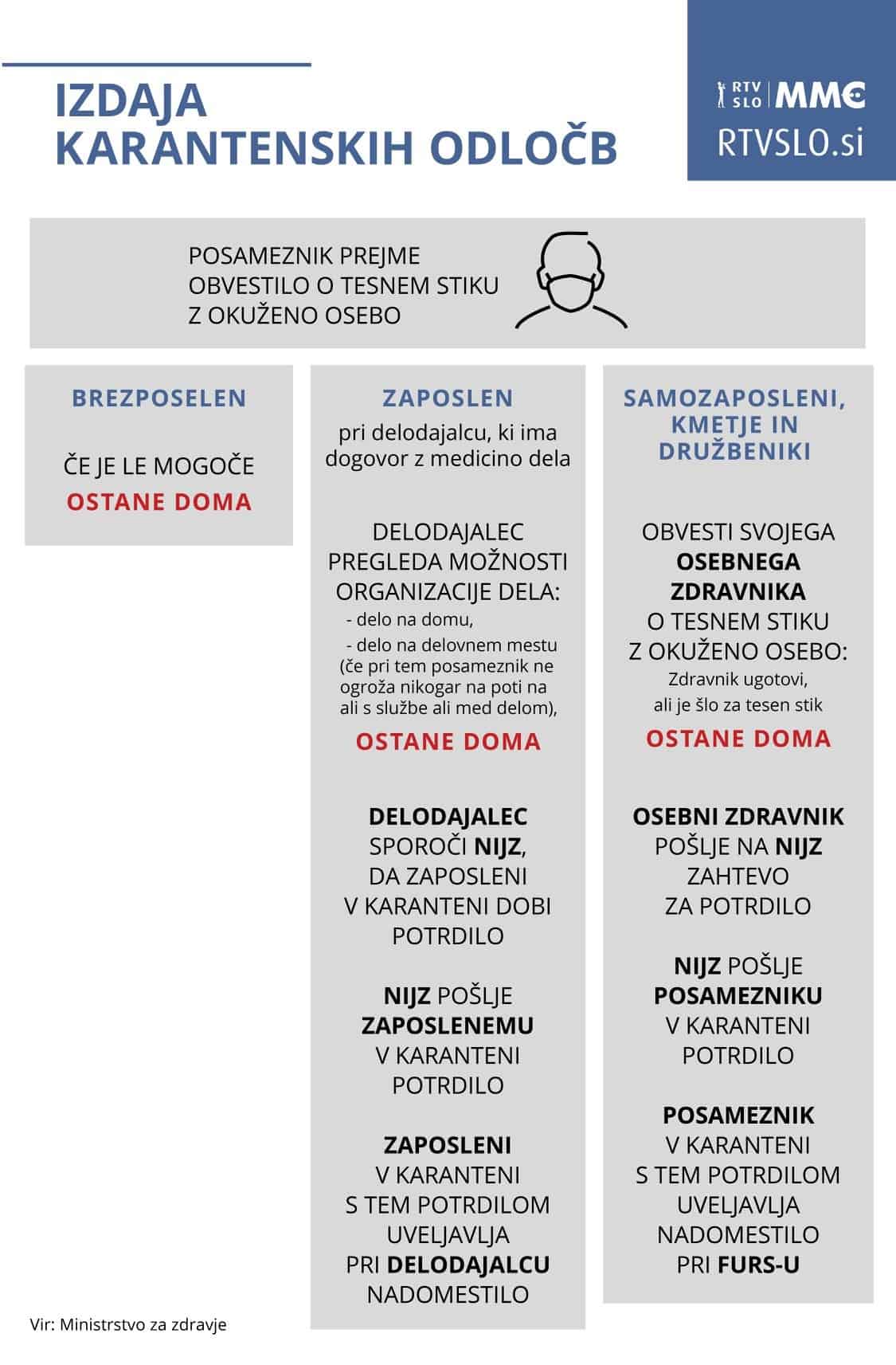

NADOMESTILO PLAČ DELAVCEM ZARADI ODREJENE KARANTENE ALI NEZMOŽNOSTI OPRAVLJANJA DELA ZARADI VIŠJE SILE ZARADI OBVEZNOSTI VARSTVA (57. – 76. člen)

Zakon v tem poglavju ureja dve vrsti povračila, nadomestil in sicer:

- Povračilo nadomestila plač delavcem zaradi odrejene KARANTENE

- Povračilo nadomestila plač delavcem zaradi nezmožnosti opravljanja dela zaradi višje sile zaradi OBVEZNOSTI VARSTVA

KARANTENA

Delavec, ki zaradi odrejene karantene v skladu z Zakonom o nalezljivih boleznih ali tem zakonom, ne more opravljati dela, je upravičen do nadomestila plače v skladu s tem zakonom.

Kadar je delavcu odrejena karantena, mora o tem in o razlogih zanjo obvestiti delodajalca v 24 urah, nato pa mu v treh delovnih dneh od prejetja odločbe posredovati še to. Delodajalec je

Zavezan v določenih primerih zaposlenemu izplačati nadomestilo za čas karantene, Zavod za zaposlovanje pa lahko za izplačana nadomestila izplača povračilo. Ukrep velja do 31.12.2020, Vlada pa lahko ukrep podaljša še za tri mesece, to je do 31.03.2021.

Višina nadomestil za delodajalce:

- 80% – odstotno nadomestilo plače

- 100 % – odstotno nadomestilo plače

- 50% – odstotno nadomestilo plače

80% NADOMESTILO PLAČE V PRIMERU KARANTENE:

- delavec, ki se odpravi v državo, ki je na zelenem ali oranžnem seznamu in mu ob povratku ob prehodu meje v Republiki Sloveniji odrejena karantena, delodajalec pa zanj ne more organizirati dela na domu, ima pravico do nadomestila plače v višini 80% osnove

- delavec, ki mu je bila odrejena karantena po stiku ali sumu stika z okuženo osebo, delodajalec pa zanje ne more organizirati dela na domu, ima pravico do nadomestila plače v višini 80% osnove

100% NADOMESTILO PLAČE V PRIMERU KARANTENE:

- delavec, ki mu je bila odrejena karantena po stiku z okuženo osebo v okviru opravljanja dela za delodajalca in mu je bila zaradi tega odrejena karantena, delodajalec pa zanj ne more organizirati dela na domu, ima pravico do nadomestila plače , ki bi jo prejel če bi delal

50% NADOMESTILO PLAČE V PRIMERU KARANTENE:

- delavec, ki mu je bila odrejena karantena zaradi prehoda z območja z visokim tveganjem za okužbo zaradi odhoda v državo, ki je na rdečem seznamu, ni upravičen do nadomestila plače v času odrejene karantene, razen v primeru odhoda zaradi naslednjih osebnih okoliščin:

smrt zakonca ali zunajzakonskega partnerja ali smrti otroka, posvojenca ali otroka zakonca , smrti staršev (oče, mati, zakončevi starši, starši posvojitelja), rojstva otroka, vabila na sodišče

Delavec mora delodajalcu najpozneje dan pred odhodom predložiti pisno izjavo, iz katere izhaja, da odhaja v državo na rdečem seznamu zaradi predhodno naštetih osebnih okoliščin.

Za čas odrejene karantene delavec prejema nadomestilo plače iz tega razloga za to obdobje.

Če je delavec ob odrejeni karanteni upravičen do odsotnosti iz dela ali v času odrejene karantene pridobi pravico do odsotnosti z dela na podlagi predpisov o zdravstvenem zavarovanju ali starševskem varstvu ali druge upravičene odsotnosti, ter do ustreznega nadomestila plače ali plačila prispevkov, se nadomestilo plače iz prejšnjega člena v tem času ne izplačuje.

Če je delavec v času karantene uveljavil ali je upravičen do dela s skrajšanim delovnim časom in prejema delno nadomestilo na podlagi predpisov o PIZ ali je upravičen do dela s krajšim delovnim časom na podlagi predpisov o zdravstvenem zavarovanju ali starševskem varstvu, delavec pa zadrži pravico do prejemkov oziroma plačila prispevkov iz socialnih zavarovanj po navedenih predpisih, kot da bi delal.

Pravico do povračila izplačanih nadomestil plače zaposlenim, ki zaradi odrejene karantene ne more opravljati dela, lahko delodajalec uveljavi za izplačano nadomestilo plače od 01. oktobra 2020.

VIŠJA SILA (VARSTVO OTROK)

Delavec, ki ne more opravljati dela zaradi višje sile obveznosti varstva ali odrejene karantene otrok, ima pravico do nadomestila plače.

Nadomestilo plače znaša 80% od osnove. Delavec ima pravico uveljavljati odsotnost zaradi višje sile dokler so podane okoliščine višje sile, ki upravičujejo delavčevo odsotnost.

Višina povračila izplačanih nadomestil plače za višjo silo:

Izplačana nadomestila plač delavec, ki zaradi višje sile zaradi obveznosti varstva ali odrejene karantene za otroka ne morejo opravljati dela Republika Slovenija povrne v celoti (100%). Povračilo se izplačuje mesečno, v sorazmernem delu deležu ali v celoti, zadnji dan meseca, ki sledi mesecu izplačila nadomestila plače po tem zakonu. Povračilo mu pripada za dejansko tedensko obveznost, praznične ali druge dela proste dni, določene z zakonom.

Pravico do povračila izplačanih nadomestil plače zaposlenim, ki ne morejo opravljati dela zaradi višje sile zaradi obveznosti varstva, lahko uveljavi delodajalec za izplačano nadomestilo plače od 01.septembra 2020.

Vloge bo mogoče oddajati »za nazaj« in sicer v osmih dneh od uveljavitve tega zakona, ko delodajalec uveljavlja pravico do povračila izplačanih nadomestil plače za čas pred uveljavitvijo tega zakona.

Vloge zaradi odrejene karantene ali odsotnosti z dela delavca zaradi višje sile zaradi obveznosti varstva se oddajo v osmih dneh od pričetka odsotnosti delavca.

Ukrep upravičenosti do povračila nadomestil plače traja najdlje do 31.12.2020, Vlada pa lahko ukrep podaljša za obdobje šestih mesecev, torej do 30.06.2021.

UKREP DELNEGA POVRAČILA NADOMESTILA PLAČE ZAPOSLENIM NA ZAČASNEM ČAKANJU NA DELO (68. – 78. člen)

S tem Zakonom gre v bistvu za podaljšanje ukrepa delnega povračila nadomestila plače za zaposlene na začasnem čakanju na delo, zato je ukrep vsebinsko podoben ukrepu iz prejšnjega interventnega zakona. Spremeni se pogoj za upravičenost, in sicer so do ukrepa upravičeni tisti delodajalci, ki jim bodo po njihovi oceni prihodki v letu 2020 zaradi epidemije ali posledic epidemije upadli za več kot 20% odstotkov glede na leto 2019. Če niso poslovali celotno leto 2019 oziroma leto 2020, so do ukrepa upravičeni tudi tisti delodajalci, ki se jim bodo povprečni mesečni prihodki v letu 2020 zaradi epidemije ali posledic epidemije znižali za več kot 20% glede na povprečne mesečne prihodke v letu 2019. Če v letu 2019 niso poslovali, so do ukrepa upravičeni tudi tisti delodajalci, ki se jim bodo povprečni mesečni prihodki v letu 2020 zaradi epidemije ali posledic epidemije znižali za več kot 20 odstotkov glede na povprečne mesečne prihodke v letu 2020 do 12. marca 2020.

Višina delnega povračila izplačanega nadomestila plače s strani R Slovenije znaša 80% nadomestila plače in je omejena z višino najvišjega zneska denarnega nadomestila za primer brezposelnosti, določenega v zakonu , ki ureja trg dela, kar znaša največ 892,50 Euro. V 80 odstotkih nadomestila plače, ki ga krije Republika S, je vključeno nadomestilo plače in prispevki za vsa socialna zavarovanja (bruto I).

Delodajalec v obdobju prejemanja delnega povračila nadomestila plače ne sme začeti postopka odpovedi pogodbe o zaposlitvi iz poslovnega razloga delavcem, ki jih je napotil na začasno čakanje na delo, ali odpovedati pogodbe o zaposlitvi večjemu številu delavcev iz poslovnih razlogov, razen če je bil program razreševanja presežnih delavcev že sprejet pred 13. marcem 2020 in delodajalec za te delavce ni uveljavil pravice do povračila nadomestila plače po tem zakonu ali ZIUOOPE ali ZIUPDV (kršitev odpuščanja).

Ukrep upravičenosti do povračila nadomestil plače traja najdlje do 31.12.2020, vendar je vlogo za povračilo možno vložiti najpozneje do 15.12.2020.

IZREDNA POMOČ V VIŠINI MESEČNEGA TEMELJNEGA DOHODKA (88. – 92. člen)

Upravičenec do izredne pomoči v obliki mesečnega temeljnega dohodka je oseba, ki je bila registrirana za opravljanje dejavnosti najmanj od 1. septembra 2020 do uveljavitve tega zakona (24.10.2020) in dejavnosti zaradi posledic epidemije COVID-19 ne more opravljati ali jo opravlja v bistveno zmanjšanjem obsegu tudi po zaključku epidemije COVID-19, in sicer:

- samozaposleni, ki je na dan uveljavitve tega zakona v obvezno PIZ vključen na podlagi 15. člena Zakona o ZPIZ-2

- družbenik ali delničar gospodarske družbe oz. ustanovitelj zadruge ali zavoda, ki je poslovodna oseba, in je na dan uveljavitve tega zakona v obvezno PIZ zavarovanje vključen na podlagi 16. člena ZPIZ-2

- kmet, ki je na dan uveljavitve tega zakona v obvezno PIZ zavarovanje vključen na podlagi 17. člena ali petega odstavka 25. člena ZPIZ-2.

UPAD PROMETA

Šteje se, da upravičenci to izredne pomoči v obliki mesečnega temeljnega dohodka ne morejo opravljati dejavnost zaradi epidemije COVID-19 in posledic epidemije ali jo opravljajo v bistveno zmanjšanem obsegu, če bodo prihodki upravičenca v letu 2020 upadli za več kot 20% odstotkov glede na leto 2019. Če ni posloval v celotnem letu 2019 ali 2020, je do pomoči upravičen tudi tisti upravičenec, ki se mu bodo povprečni mesečni prihodki leta 2020 zaradi posledic epidemije COVID-19 znižali za več kot 20 odstotkov glede na povprečne mesečne prihodke v letu 2019. Če v letu 2019 ni posloval, je do pomoči upravičen tudi tisti upravičenec, ki se mu bodo povprečni mesečni prihodki v letu 2020 zaradi posledic epidemije COVID-19 znižali za več kot 20 odstotkov glede na povprečne mesečne prihodke v letu 2020 do 31.avgusta 2020. Če pogoj iz tega odstavka ni dosežen, mora upravičenec vrniti celotno pomoč.

Izredna pomoč v obliki mesečnega temeljnega dohodka znaša 1.100,00 Euro na mesec – upravičenec sam plača prispevke za socialno varnost – za mesece :

- oktober 2020, november 2020 in december 2020

Izredna pomoč v obliki mesečnega temeljnega dohodka za samozaposlene v kulturi, ki so v skladu z Zakonom o uresničevanja javnega interesa za kulturo registrirani v razvidu samozaposlenih v kulturi in imajo pravico do plačila prispevkov za obvezno pokojninsko in invalidsko zavarovanje iz proračuna RS, znaša 700,00 Euro na mesec. Izredna pomoč v obliki mesečnega temeljnega dohodka za upravičence kmete, ki so oproščeni plačila prispevkov delodajalcev za obvezno pokojninsko in invalidsko zavarovanje, znaša 940,00 Euro na mesec.

Izredna pomoč v obliki mesečnega temeljnega dohodka je oproščena plačila vseh davkov in prispevkov.

Izplačilo temeljnega dohodka:

- za mesec oktober 2020 (vloga mora biti vložena do 31.10.2020), izplačilo dne 11. 2020

- za mesec november 2020 – ali za mesec oktober in november 2020 skupaj (vloga mora biti vložena do 30.11.2020), izplačilo dne 10.12.2020

- za mesec december 2020 – ali za vse tri mesece skupaj (vloga mora biti vložena 31.12.2020), izplačilo dne 10.01.2021

DELNO POVRNJENI IZGUBLJENI DOHODEK ZA SAMOZAPOSLENE IN DRUŽBENIKE ZA ČAS TRAJANJA KARANTENE NA DOMU ALI NEZMOŽNOSTI OPRAVLJANJA DELA ZARADI VIŠJE SILE ZARADI OBVEZNOSTI VARSTVA OTROK (93. – 97. člen)

Upravičenci za delno povrnjeni izgubljeni dohodek, ki zaradi odrejene karantene na domu ali nezmožnosti opravljanja dela zaradi višje sile zaradi

obveznosti varstva otroka zaradi odrejene karantene ali druge zunanje objektivne okoliščine nezmožnosti obiskovanja vrtca ali šole, ne more opravljati

dejavnosti in organizirati opravljanja dejavnosti na domu, so:

- samozaposleni, ki je na dan uveljavitve tega zakona vključen v obvezno PIZ zavarovanje na podlagi 15. člena ZPIZ-2

- družbenik ali delničar gospodarske družbe oziroma ustanovitelj zadruge ali zavoda, ki je poslovodna oseba, in je na dan uveljavitve tega zakona

v obvezno PIZ zavarovanje na podlagi 16. člena ZPIZ-2.

- kmet, ki je na dan uveljavitve tega zakona obvezno PIZ zavarovanje vključen na podlagi 17. člena ali petega odstavka 25. člena ZPIZ-2

Višina delno povrnjenega izgubljenega dohodka znaša 250,00 Euro za vsako odrejeno karanteno za čas, ko ni zmožen opravljanja dela zaradi višje sile

Zaradi obveznosti varstva otroka zaradi odrejene karantene ali druge zunanje objektivne okoliščine nezmožnosti obiskovanja vrtca ali šole, vendar ne več kot:

– 250,00 Euro za 10 dni

– 500,00 Euro za 20 dni

– 750,00 Euro za en mesec

Postopek izplačila:

- vloga za povračilo se vloži preko sistema E-davki v roku 30 dni od vročitve odločbe o karanteni oz. pridobitve drugega ustreznega potrdila.

- datumi izplačil so enaki datumom izplačil temeljnega dohodka (10. v mesecu za pretekli mesec)

- izplačilo temeljnega dohodka in delno povračilo za izgubljeni dohodek se med sabo izključujeta!

- Ukrep državne pomoči se izvaja v skladu s pravili de minimis pomoči

MOŽNOSTI UKREPA PODALJŠANJA SKRAJŠANEGA DELOVNEGA ČASA (6. člen)

Vlada RS lahko ukrep delnega subvencioniranja skrajšanega polnega delovnega časa s sklepom, ki ga izda najkasneje do 20. decembra 2020, podaljša za obdobje v skupnem trajanju največ šest mesecev, vendar ne dlje kot do 30. junija 2021, pod pogojem, da bo začasni okvir podaljšan v leto 2021.

DODATNO:

Odlog plačila posojila

Podjetja imajo še vedno možnost, da zaprosijo banko ali sklad, pri katerem imajo najeto posojilo, za odlog plačila. Gre za ukrep, ki je bil sprejet v prvem paketu pomoči.

Skrajni rok za oddajo vloge je šest mesecev po datumu preklica epidemije – epidemija je bila preklicana 31. maja, tako da je mogoče vlogo oddati do 30.11.2020.

Državna jamstva za likvidnostna posojila podjetij

V drugem paketu pomoči je država sprejela jamstveno shemo za omogočanje likvidnosti v podjetjih. Višina posameznega poroštva je največ 70 odstotkov od glavnice posojila za velika podjetja in 80 odstotkov glavnice za mikro, mala in srednja podjetja. Višina posojila je največ 10 odstotkov prihodkov v letu 2019 in ne več od letnih stroškov dela.

Pogodba za posojilo mora biti po novem sklenjena do 31.junija 2021 (sprememba uvedena s PKP 5). Rok za odplačilo posojila je največ 5 let. Posojilo ni namenjeno podjetjem v težavah, povezanim družbam, družbam s sedežem v tujini in družbam v davčnih oazah.

Pripravila: Pušnjak Anka